اصول حسابداری ۲

اصول حسابداری ۲ (۱۲۱۴۰۴۵)

تعداد نیمسال: ۲۷ | ردیف | نیمسال تحصیلی | نوع آزمون | پاسخنامه تستی | پاسخنامه تشریحی | توضیحات |

|---|---|---|---|---|---|

| 1 | ۱۴۰۴-۱۴۰۵-۱ | تستی - تشریحی |  |  | |

| 2 | ۱۴۰۳-۱۴۰۴-۲ | تشریحی |  | | |

| 3 | ۱۴۰۳-۱۴۰۴-۱ | تشریحی | | | |

| 4 | ۱۴۰۲-۱۴۰۳-۲ | تشریحی | | | |

| 5 | ۱۴۰۲-۱۴۰۳-۱ | تشریحی | | | |

| 6 | ۱۴۰۰-۱۴۰۱-۲ | تشریحی | | | |

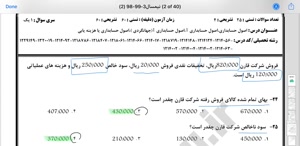

| 7 | ۹۸-۹۹-۱ | تشریحی | | | |

| 8 | ۹۷-۹۸-۲ | تشریحی | | | |

| 9 | ۹۷-۹۸-۱ | تشریحی | | | |

| 10 | ۹۶-۹۷-۲ | تشریحی | | | |

| 11 | ۹۵-۹۶-۲ | تشریحی | | | |

| 12 | ۹۵-۹۶-۱ | تشریحی | | | |

| 13 | ۹۴-۹۵-۲ | تشریحی | | | |

| 14 | ۹۴-۹۵-۱ | تشریحی | | | |

| 15 | ۹۳-۹۴-۲ | تشریحی | | | |

| 16 | ۹۳-۹۴-۱ | تشریحی | | | |

| 17 | ۹۲-۹۳-۲ | تشریحی | | | |

| 18 | ۹۲-۹۳-۱ | تشریحی | | | |

| 19 | ۹۱-۹۲-۲ | تشریحی | | | |

| 20 | ۹۱-۹۲-۱ | تشریحی | | | |

| 21 | ۹۰-۹۱-۲ | تشریحی | | | |

| 22 | ۹۰-۹۱-۱ | تستی | | | |

| 23 | ۸۹-۹۰-۲ | تشریحی | | | |

| 24 | ۸۹-۹۰-۱ | تشریحی | | | |

| 25 | ۸۸-۸۹-۲ | تشریحی | | | |

| 26 | ۸۸-۸۹-۱ | تشریحی | | | |

| 27 | ۸۷-۸۸-۱ | تستی - تشریحی | | |

✏️ نمونه پاسخ تشریحی:

پاسخ تشریحی

الف) طبق تفکیک وظایف در سیستم حقوق و دستمزد، وظیفه تهیه آیین نامه های استخدامی و ارزیابی مشاغل که منجر به تعیین نرخ حقوق می شود، بر عهده دایره کارگزینی است.دایره ثبت اوقات کار تنها وظیفه جمع آوری ساعات کارکرد را دارد.

ب) در شرکت های تضامنی، طبق قانون تجارت، شرکا دارای مسئولیت تضامنی هستند.این بدان معناست که مسئولیت آن ها محدود به سرمایه شان نیست و در صورت عدم کفایت دارایی های شرکت، ضامن پرداخت کلیه بدهی ها می باشند.

ج) مفهومی که منجر به شناسایی درآمد در زمان کامل شدن فرایند کسب سود (و نه صرفا دریافت وجه نقد) می شود و اساس روش تعهدی را شکل می دهد، اصل تحقق درآمد است.

د) حساب «تعهد صاحبان سهام» (یا سرمایه تعهد شده پرداخت نشده) دارای ماهیت بدهکار است.در صورت های مالی، این حساب در بخش حقوق صاحبان سهام به عنوان یک قلم کاهنده (کسر شونده) از سرمایه قانونی یا تعهد شده نمایش داده می شود تا مبلغ سرمایه پرداخت شده مشخص گردد.

- این بسته شامل ۲۷ دوره نمونه سوال به همراه پاسخنامه درس اصول حسابداری ۲ با کد درس۱۲۱۴۰۴۵ میباشد که تا پایان نیمسال ۱۴۰۴-۱۴۰۵-۱ میباشد و هر ترم بروز میگردد.

- لطفا قبل از خرید پکیج سوال، از صحت کد درس خود اطمینان حاصل کرده و جزئیات یاد شده در جدول فوق را مد نظر قرار دهید. در غیر اینصورت مسئولیتی متوجه سایت در قبال دانلود شما نیست.

- در صورت مشاهده هر گونه مغایرت در نمونه سوالات و یا پاسخنامهها، با ارسال تیکت از پنل کاربری خود ما را در جریان بگذارید.

- در نظر داشته باشید توضیحات ارائه شده در پاسخنامههای تشریحی، با در نظر گرفتن منبع درس در نیمسال یاد شده است.