اصول حسابداری

اصول حسابداری (۱۲۱۴۰۶۳)

تعداد نیمسال: ۳۵ | ردیف | نیمسال تحصیلی | نوع آزمون | پاسخنامه تستی | پاسخنامه تشریحی | توضیحات |

|---|---|---|---|---|---|

| 1 | ۱۴۰۴-۱۴۰۵-۱ | تستی - تشریحی |  | | |

| 2 | تابستان ۱۴۰۴ | تستی - تشریحی | | | |

| 3 | ۱۴۰۳-۱۴۰۴-۲ | تستی - تشریحی | | | |

| 4 | ۱۴۰۳-۱۴۰۴-۱ | تستی | |  | |

| 5 | ۱۴۰۲-۱۴۰۳-۲ | تستی - تشریحی | | | |

| 6 | ۱۴۰۲-۱۴۰۳-۱ | تستی | | | |

| 7 | تابستان ۱۴۰۲ | تستی - تشریحی | | | |

| 8 | ۱۴۰۱-۱۴۰۲-۲ | تستی - تشریحی | | | |

| 9 | ۱۴۰۱-۱۴۰۲-۱ | تستی - تشریحی | | | |

| 10 | ۱۴۰۰-۱۴۰۱-۲ | تستی - تشریحی | | | |

| 11 | تابستان ۹۹ | تستی - تشریحی | | | |

| 12 | ۹۸-۹۹-۱ | تستی - تشریحی | | | |

| 13 | تابستان ۹۸ | تستی | | | |

| 14 | ۹۷-۹۸-۱ | تستی - تشریحی | | | |

| 15 | ۹۶-۹۷-۱ | تستی - تشریحی | | | |

| 16 | تابستان ۹۶ | تستی - تشریحی | | | |

| 17 | تابستان ۹۵ | تستی - تشریحی | | | |

| 18 | ۹۴-۹۵-۲ | تستی - تشریحی | | | |

| 19 | ۹۴-۹۵-۱ | تستی | | | |

| 20 | تابستان ۹۴ | تستی | | | |

| 21 | ۹۳-۹۴-۲ | تستی | | | |

| 22 | ۹۳-۹۴-۱ | تستی | | | |

| 23 | ۹۲-۹۳-۲ | تستی | | | |

| 24 | ۹۲-۹۳-۱ | تستی | | | |

| 25 | ۹۱-۹۲-۲ | تستی | | | |

| 26 | ۹۱-۹۲-۱ | تستی | | | |

| 27 | تابستان ۹۱ | تستی | | | |

| 28 | ۹۰-۹۱-۲ | تستی | | | |

| 29 | تابستان ۹۰ | تستی - تشریحی | | | |

| 30 | ۸۹-۹۰-۲ | تستی | | | |

| 31 | ۸۹-۹۰-۱ | تستی - تشریحی | | | |

| 32 | تابستان ۸۹ | تستی - تشریحی | | | |

| 33 | ۸۸-۸۹-۲ | تستی - تشریحی | | | |

| 34 | ۸۸-۸۹-۱ | تستی - تشریحی | | | |

| 35 | ۸۷-۸۸-۱ | تستی - تشریحی | | |

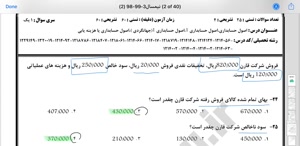

✏️ نمونه پاسخ تشریحی:

پاسخ تشریحی

در پاسخ به این سوال ابتدا باید تفاوت مفاهیم حسابداری با سایر اجزا را مشخص کرد.مفاهیم حسابداری عمدتا شامل مفروضات حسابداری و اصول حسابداری است؛ این دو دسته بنیان نظری و مبنای عملی تهیه صورت های مالی را تشکیل می دهند.مفروضات حسابداری پایه ای هستند که منشا و شالوده اصول حسابداری را تعیین می کنند و روش های شناسایی و اندازه گیری را راهنمایی می کنند.از طرف دیگر، اصول حسابداری مجموعه قواعد کلی و هنجارهای بنیادین برای نحوه ثبت، اندازه گیری و ارائه گزارش ها را بیان می کنند.بنابراین گروهی که مفروضات حسابداری و اصول حسابداری را در بر می گیرد، بیانگر مفاهیم حسابداری است.گزینه 2 چنین ترکیبی را ارائه می دهد:«مفروضات حسابداری - اصول یا میثاق های محدودکننده».توضیح کوتاه:گزینه 1 شامل ویژگی های کیفی اطلاعات حسابداری است که به عنوان ویژگی های کیفی اطلاعات معرفی می شوند و جزو مفاهیم پایه نیستند.گزینه 3 شامل استانداردهای حسابداری است که از نظر دسته بندی به عنوان ضوابط اجرایی حسابداری به حساب می آیند و نه صرفا مفاهیم پایه، و گزینه 4 ترکیبی از اصول و استانداردها و ویژگی های کیفی است که در مجموع مفهوم سازی حسابداری را به درستی نشان نمی دهد.بنابراین پاسخ درست گزینه 2 است.

- این بسته شامل ۳۵ دوره نمونه سوال به همراه پاسخنامه درس اصول حسابداری با کد درس۱۲۱۴۰۶۳ میباشد که تا پایان نیمسال ۱۴۰۴-۱۴۰۵-۱ میباشد و هر ترم بروز میگردد.

- لطفا قبل از خرید پکیج سوال، از صحت کد درس خود اطمینان حاصل کرده و جزئیات یاد شده در جدول فوق را مد نظر قرار دهید. در غیر اینصورت مسئولیتی متوجه سایت در قبال دانلود شما نیست.

- در صورت مشاهده هر گونه مغایرت در نمونه سوالات و یا پاسخنامهها، با ارسال تیکت از پنل کاربری خود ما را در جریان بگذارید.

- در نظر داشته باشید توضیحات ارائه شده در پاسخنامههای تشریحی، با در نظر گرفتن منبع درس در نیمسال یاد شده است.